Difference Ifrs Us Gaap

Salut l'ami(e) ! Tu veux qu'on parle compta ? Je sais, ça sonne *hyper* barbant. Mais crois-moi, on va s'amuser. On va décortiquer les différences entre l'IFRS (International Financial Reporting Standards) et l'US GAAP (Generally Accepted Accounting Principles). Accroche-toi, c'est un peu comme comparer deux recettes de cuisine... avec des ingrédients secrets et des chefs étoilés qui se prennent la tête !

IFRS vs. US GAAP : Le Match du Siècle (Comptable)

Imagine deux équipes de foot. L'une joue selon les règles FIFA (un peu comme l'IFRS), l'autre selon les règles de la NFL (US GAAP). Même sport, mais des petites subtilités qui changent *tout* !

Le Principe vs. La Règle : Un Duel Philosophique

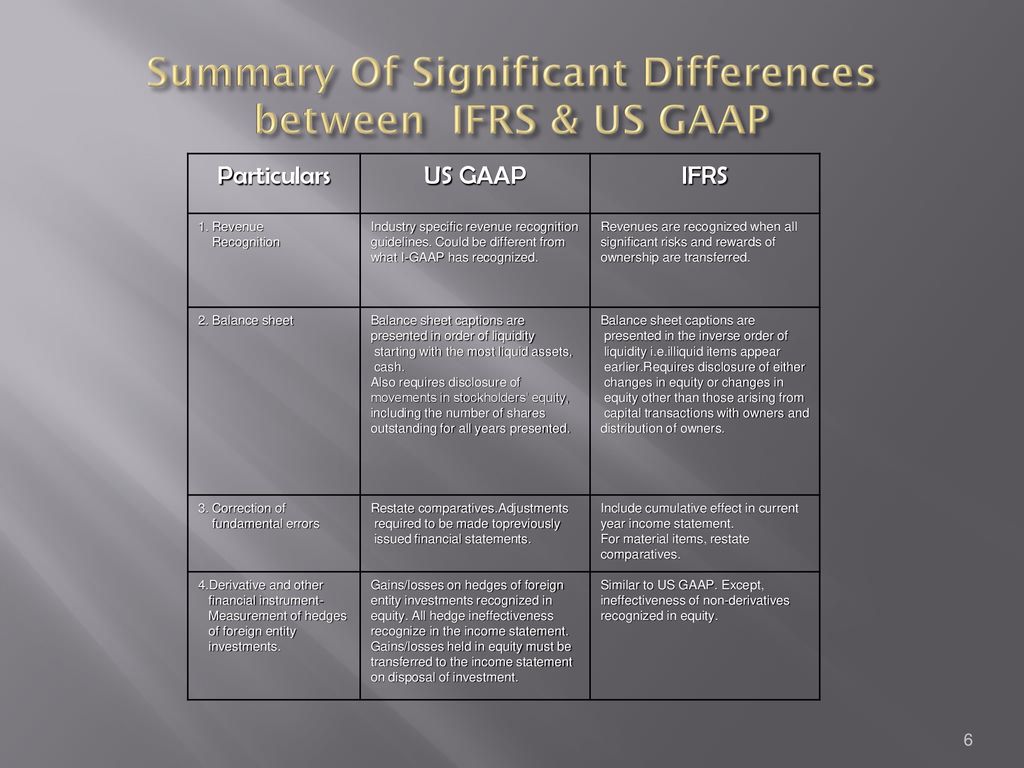

La grosse différence, c'est l'approche. L'IFRS est plutôt basé sur des principes. C'est genre : "Fais ce qui est juste, selon l'esprit de la loi." L'US GAAP, lui, est basé sur des règles. Très précis, très détaillé, un peu comme un manuel d'instruction IKEA. Pas de place pour l'improvisation !

Alors, tu préfères la flexibilité d'un principe ou la sécurité d'une règle ? C'est la question à un million (de dollars, enfin, *peut-être* plus !).

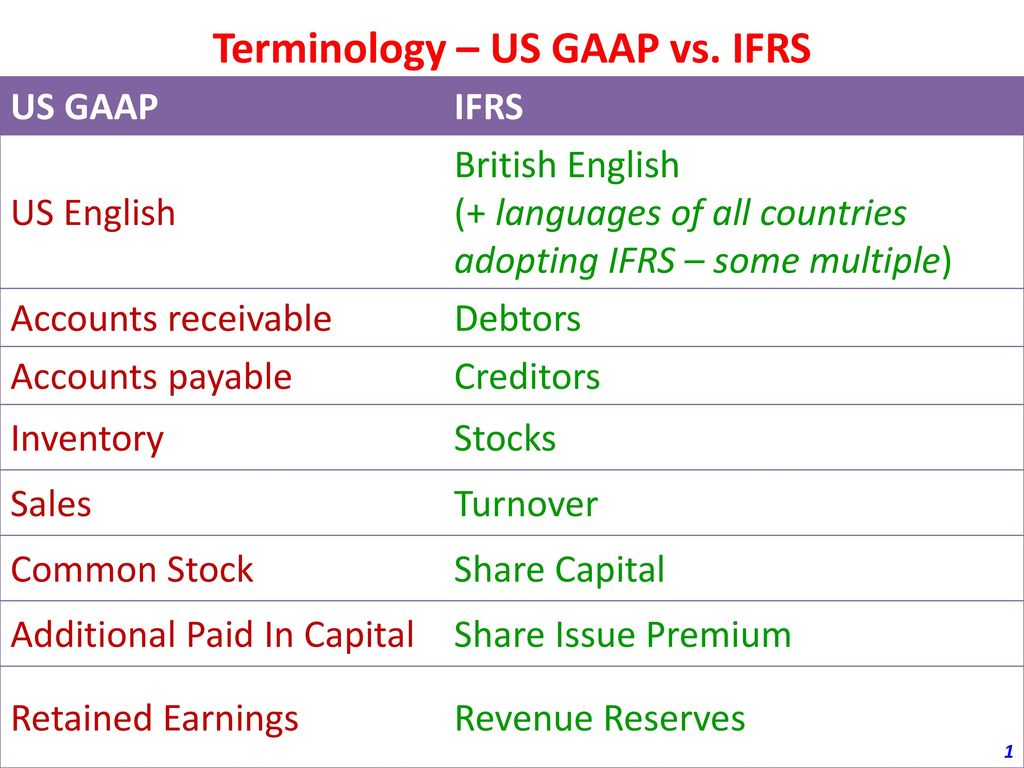

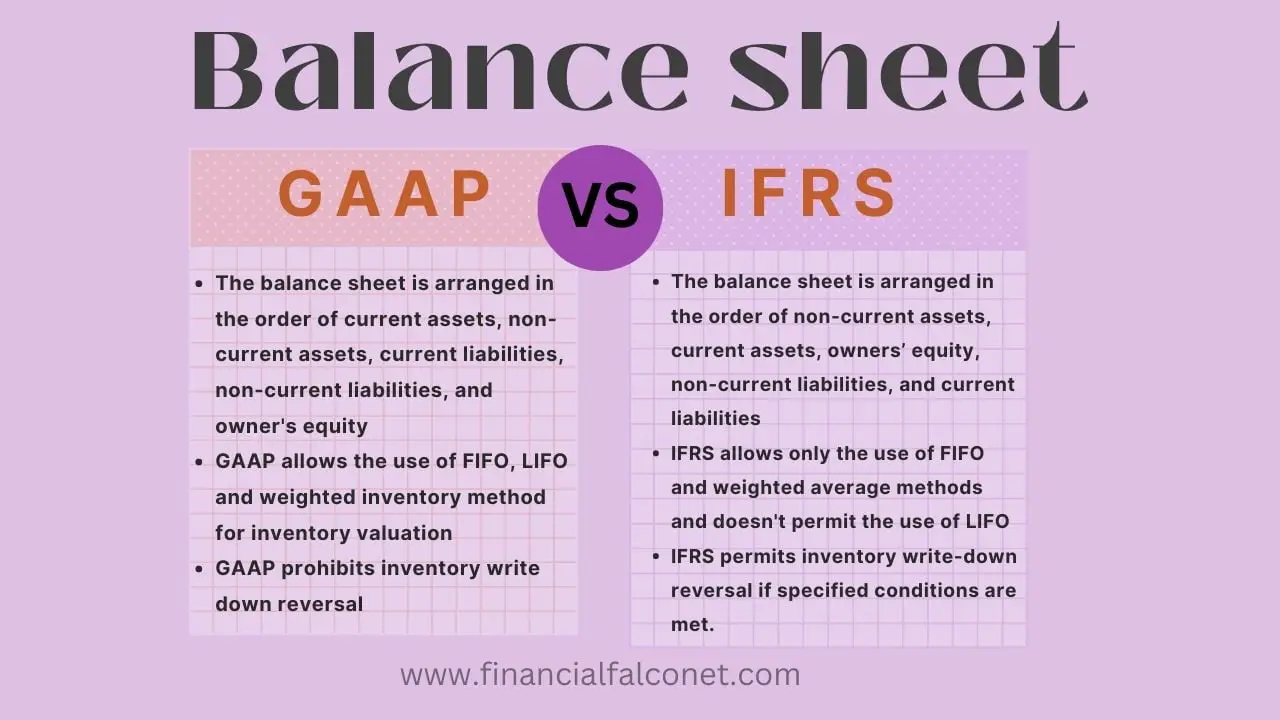

L'Inventaire : FIFO, LIFO, et le Coût Moyen... Oh là là !

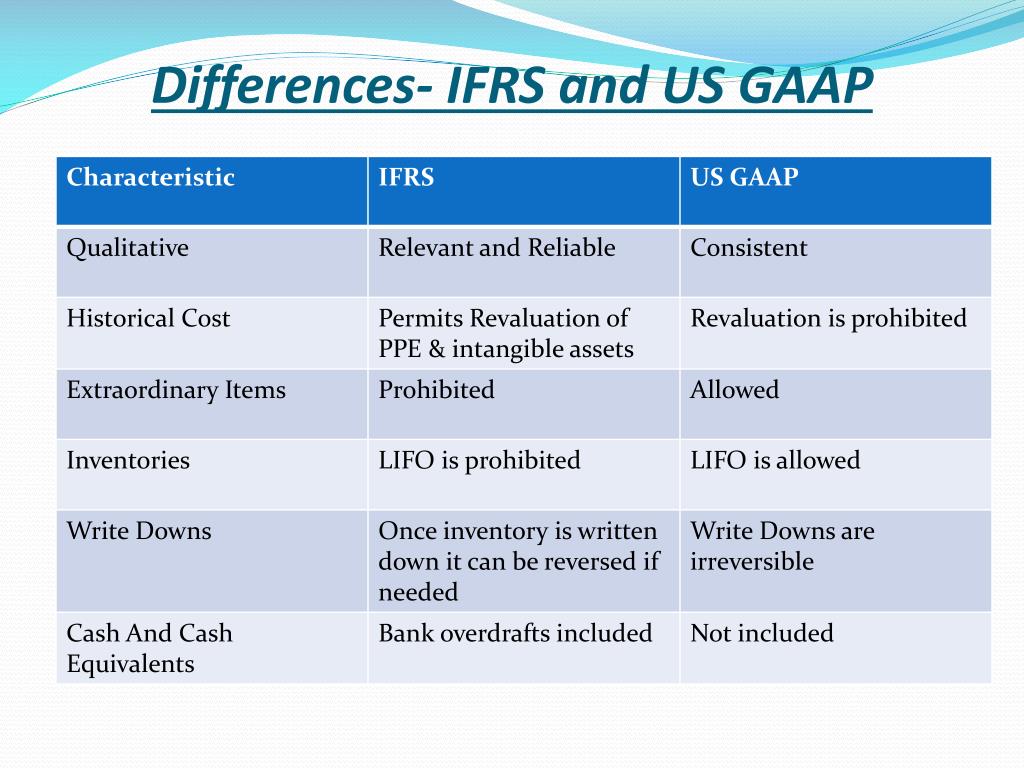

L'inventaire, c'est le stock de marchandises. Comment tu valorises ce stock ? Avec FIFO (First-In, First-Out), LIFO (Last-In, First-Out) ou le coût moyen. L'IFRS et l'US GAAP ont des opinions différentes. Devine quoi ? L'US GAAP interdit le LIFO. C'est comme dire : "Tu ne peux pas utiliser cette épice dans ma recette !" Pourquoi ? Mystère (enfin, pas vraiment, c'est une question de fiscalité...).

Le choix de la méthode d'inventaire peut avoir un impact *énorme* sur le bénéfice net d'une entreprise. C'est pas rien, hein ?

La Dépréciation : Linéaire, Dégressive, et la Course à la Valeur

La dépréciation, c'est la perte de valeur d'un actif (une machine, un bâtiment...). Comment tu calcules cette perte ? Linéaire (toujours la même chose chaque année), dégressive (plus au début, moins après)... L'IFRS est plus souple, l'US GAAP plus rigide. Encore une fois !

Imagine que tu as acheté une voiture. L'IFRS dirait : "Estime sa perte de valeur selon ton utilisation." L'US GAAP dirait : "Utilise cette formule *très* compliquée et ne te pose pas de questions !"

Les Actifs Immobiliers : Juste Valeur vs. Coût Historique

Quand tu achètes un immeuble, tu l'enregistres à son coût historique (le prix que tu as payé). Mais sa valeur peut changer avec le temps. L'IFRS te permet de réévaluer l'immeuble à sa juste valeur (le prix du marché). L'US GAAP est plus conservateur : "On reste sur le coût historique, c'est plus sûr."

C'est comme décorer sa maison. L'IFRS te dirait : "Change de déco si tu veux, montre ce que tu aimes !" L'US GAAP dirait : "Garde la même déco pendant 30 ans, c'est plus prudent !"

Le Goodwill : L'Amortissement Fantôme

Le goodwill, c'est un actif incorporel qui représente la différence entre le prix d'achat d'une entreprise et la valeur de ses actifs nets. C'est un peu comme acheter une entreprise avec une "prime" pour sa réputation, sa marque... L'US GAAP ne l'amortit plus (avant si !), il fait des tests de dépréciation chaque année pour voir s'il a perdu de la valeur. L'IFRS fait pareil! Un test de dépréciation au moins une fois par an. Ouf ! C'est un peu plus simple maintenant!

C'est un peu comme avoir un tableau de maître. Tu ne le "déprécies" pas, tu vérifies juste qu'il n'a pas été abîmé par les mites !

Les Contrats de Location : Financement ou Simple Utilisation ?

Les contrats de location, c'est devenu un champ de bataille comptable. Avant, on pouvait cacher certains contrats de location en les considérant comme de simples contrats d'utilisation (pas besoin de les comptabiliser au bilan). Maintenant, l'IFRS et l'US GAAP ont changé les règles. La plupart des contrats de location doivent être comptabilisés au bilan. Plus de cache-cache !

C'est un peu comme louer un appartement. Avant, tu pouvais prétendre que tu étais juste un invité permanent. Maintenant, tu dois assumer que tu es locataire et le déclarer !

Les Impôts Différés : Un Jeu d'Anticipation

Les impôts différés, c'est un concept un peu tordu. C'est la différence entre l'impôt comptable (celui qui figure dans les états financiers) et l'impôt fiscal (celui que tu paies réellement à l'État). L'IFRS et l'US GAAP ont des règles différentes pour calculer ces impôts différés. C'est un jeu d'anticipation sur le futur.

C'est un peu comme prévoir la météo pour l'année prochaine. Tu peux te tromper, mais il faut essayer de faire au mieux !

La Présentation des États Financiers : Une Question de Goût

La façon dont tu présentes tes états financiers (bilan, compte de résultat, tableau des flux de trésorerie...) peut varier entre l'IFRS et l'US GAAP. C'est une question de goût, de présentation. L'IFRS est plus souple, l'US GAAP plus prescriptive.

C'est comme décorer une vitrine. Tu peux choisir les couleurs, les objets, l'agencement... Mais il faut que ce soit clair et attractif !

Alors, Pourquoi s'Embêter avec Tout ça ?

Pourquoi on se casse la tête avec ces normes comptables ? Parce que c'est important pour la transparence financière. Ça permet aux investisseurs, aux créanciers, aux analystes... de comprendre la situation financière d'une entreprise et de prendre des décisions éclairées. Sans normes comptables, c'est le chaos !

C'est un peu comme avoir un langage commun. Si tout le monde parle une langue différente, on ne se comprend plus. Les normes comptables sont le langage de la finance.

Et puis, c'est fun, non ? (Bon, ok, peut-être pas *pour tout le monde*...). Mais c'est un défi intellectuel stimulant. Et ça permet de briller en société (ou au moins, de ne pas passer pour un idiot complet lors d'un dîner avec des comptables !).

En Bref…

L'IFRS, c'est la compta à la *cool*, basée sur des principes. L'US GAAP, c'est la compta *carrée*, basée sur des règles. Les deux ont leurs avantages et leurs inconvénients. Et les différences sont souvent subtiles, mais importantes. Alors, la prochaine fois que tu entendras parler d'IFRS ou d'US GAAP, tu pourras dire : "Ah oui, je connais ! C'est un peu comme comparer deux recettes de cuisine... comptable !"

Et n'oublie pas : la compta, c'est pas si barbant que ça. C'est un jeu, un puzzle, une aventure... (Ok, j'exagère peut-être un peu...). Mais c'est *indispensable* !